12月8日国家发改委公布的《沪苏浙城市结对合作帮扶皖北城市实施方案》中提出:沪苏浙有关市、区将在等方面与皖北地区各市结对合作帮扶。所以答案很明显是产业,为什么几个都需要的要素,产业排在*前面?

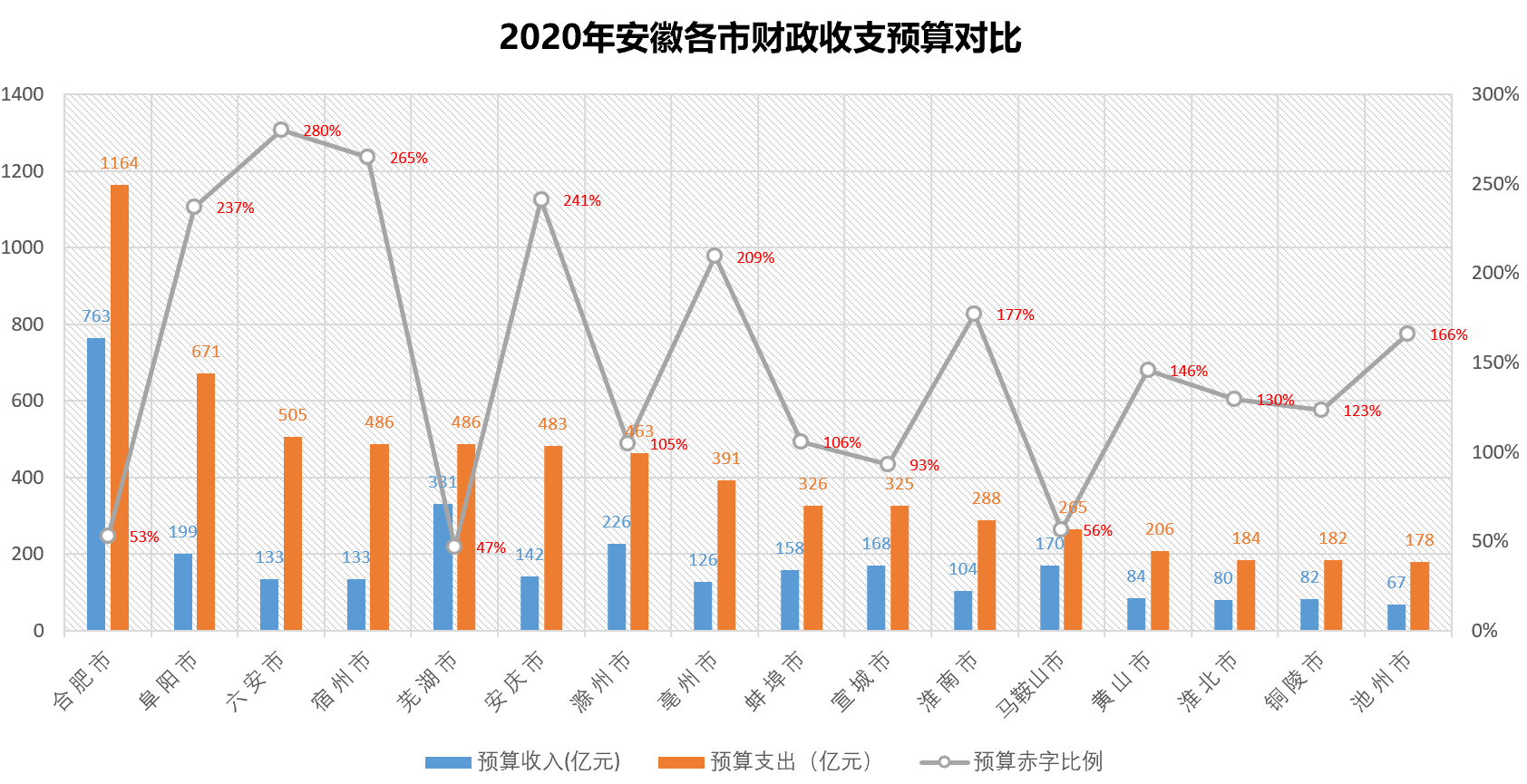

皖北城市地方财政造血能力严重不足。除合肥,阜阳、六安、宿州三市2020年财政预算支出排名省内前三,且财政赤字率均为200%以上。

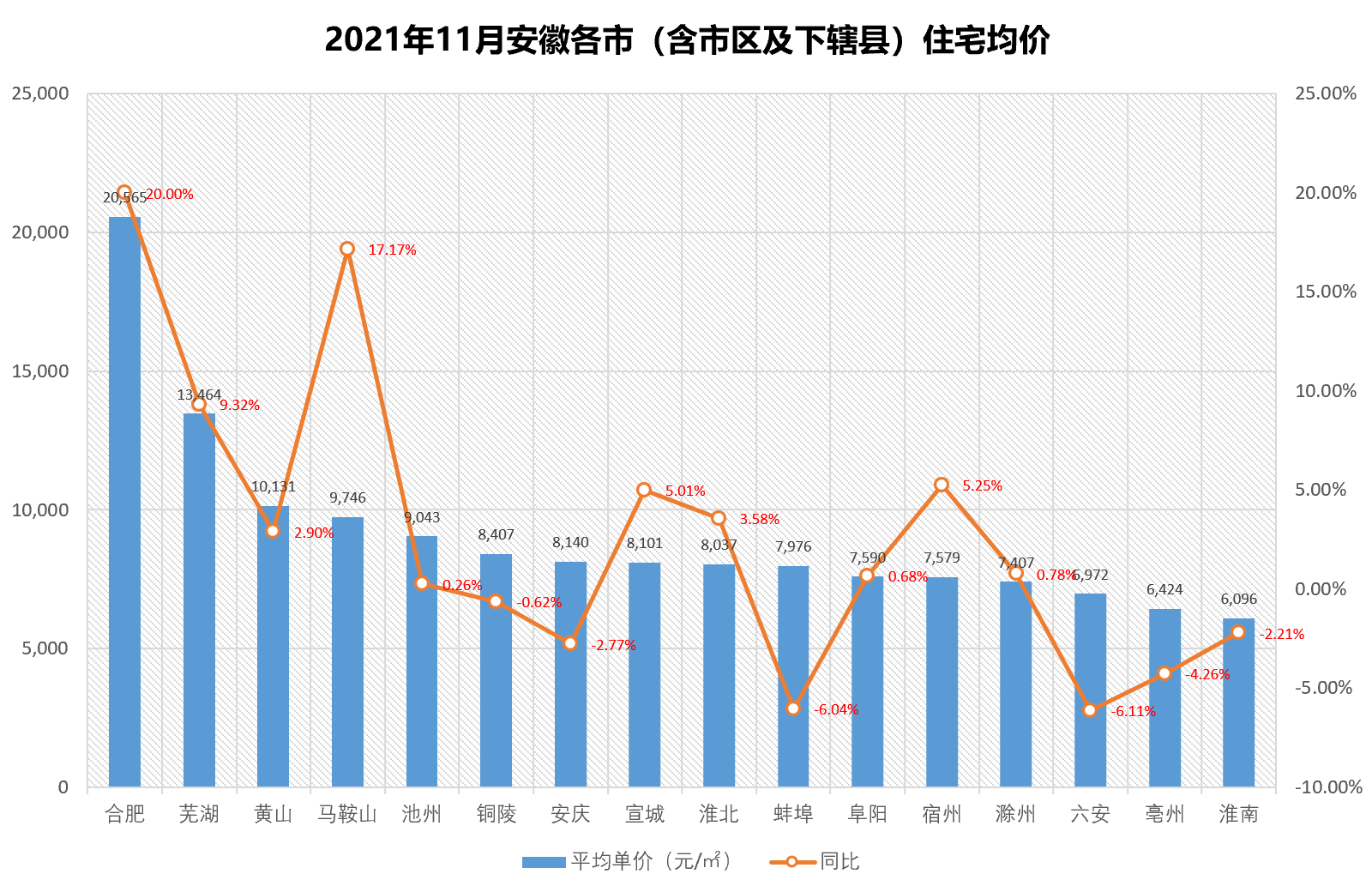

被帮扶的八市平均房价在省内位列倒数前八,土地财政已难维系。2017年阜阳房价曾高居安徽省内前三,仅次于合肥和芜湖。皖北多市房价之所以被皖南城市超越,一来是购房需求的降低,另一方面也是为了减少财政赤字不得已加大了土地供给量。皖北各市招商引资来的碧桂园、恒大曾是当地房价的助推器,但深陷债务泥潭的房企还能带来资金吗?

城市面貌发展速度与产业园建设不同步,小编自近五年经常在江浙沪皖各地出差,肉眼可见皖北城市环境日新月异的变化。以宿州为例,2016年12月份以前,宿州全市没有一个购物中心。如今已建成两个万达广场、苏宁广场、吾悦广场等大型购物中心以一年的速度落成。

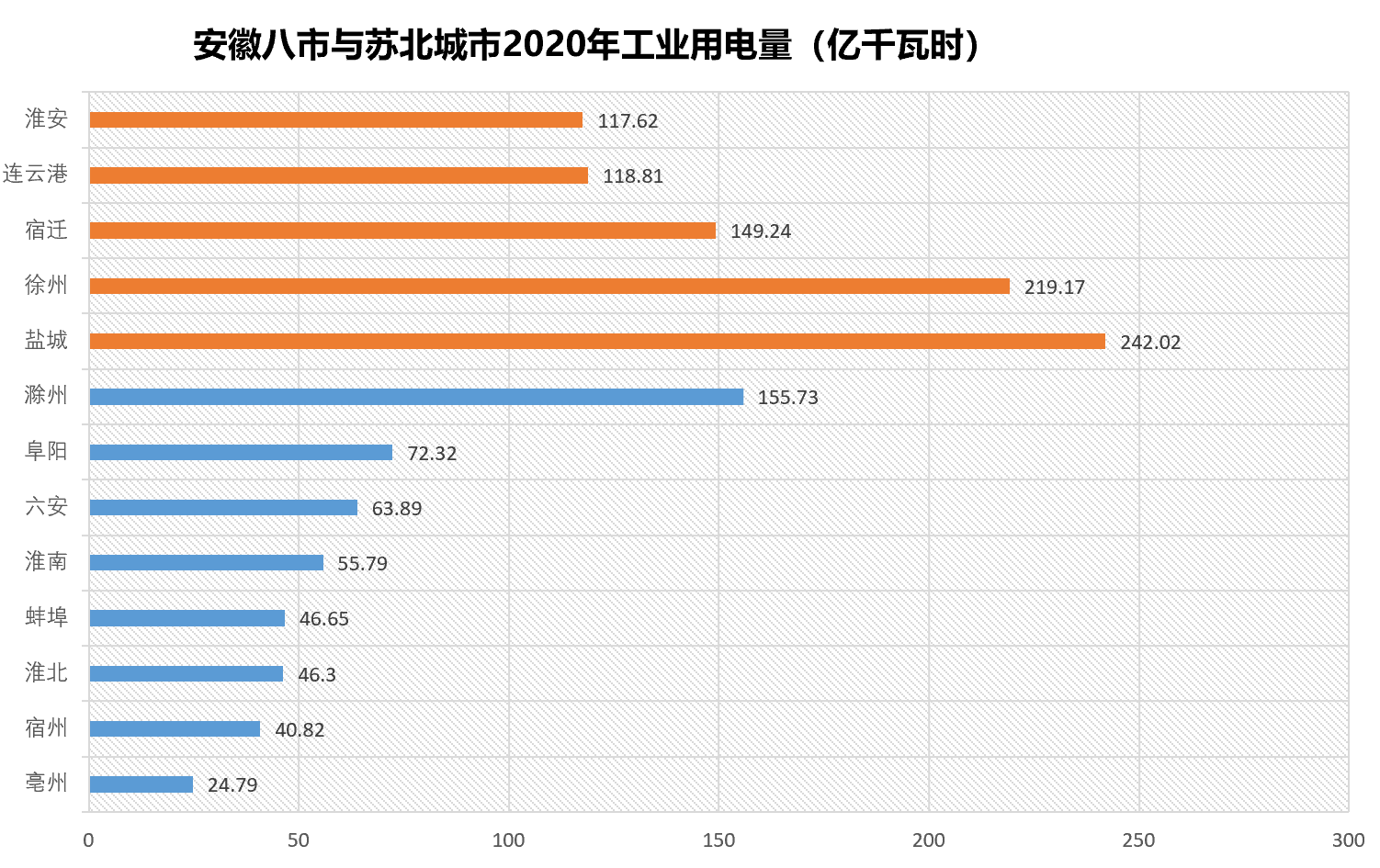

蚌埠等皖北城市新建的五星酒店、城市公园、道路完全不输苏北城市。但皖北与苏北城市建设中*大的区别在于产业园内企业的数量与质量。2020年安徽市工业用电量前三名合肥义悬头、芜湖及马鞍山分别用电190、147、177亿千瓦时,对比苏北五市,合肥工业还泳分用电量不及盐城、徐州,芜湖不及宿迁。可近十年来,合肥、芜湖和马鞍山分别结对阜阳、亳州和宿州王声,帮扶皖北三市建立现代产业园,结对成果可想而知。

产业研究分散不聚焦。高端装备、新材料、新能源、生命健康、绿色食品等名词在皖北各市招商政策、工作报告或者产业说明中经常被提及。目前蚌埠提出的聚焦是“硅基、生物基新材料”,其他城市的聚焦产业呢?如果被对接城市派来的领导问:贵市优势产业是什么?全国排名多少,省内排名多少?上下游产业是什么,上下游产业目前聚集在江浙沪地方?

如果这些问题都回答不出来,不提前研究清楚,让别人怎么帮扶呢。毕竟这次结对帮扶政策有2021至2030年的十年期限,且2021年即将过去,实际只剩下九年时间。

给战略产业龙头企业当配角。位于南京与合肥两大省会城市之间的滁州,虽有独特的区位优势。但其引入的众多龙头企业并不是南京或合肥的本土企业,光伏产业中的龙头隆基乐叶、东方日升、福斯特总部分别位于西安、宁波、江西宜春;家电产业的康佳,食品产业的盼盼、元气森林均是行业内的龙头、新兴企业。滁州虽然不是上述龙头企业的研发基地,但生产基地也可以利于龙头企业品牌影响力,去延伸产业链招商。

以滁州市来安县为例,该县利于承接龙头企业中车集团零部件制造转移的机会发展轨道交通装备产业园,目前已累计入驻企业达125家,其中高新技术企业15家,投资亿元以上企业73家,协议引进资金约180亿元,高铁七大类168个主要部件可生产近百个。产业园的聚集优势形成后,原位于南京浦口区的员工甚至每日驱车从南京至滁州工厂上班。

各区县产业分工有重点。滁州围绕智能家电、健康食品、新型化工、硅基材料、绿色能源、轨道交通装备六大支出产业,在市区、苏滁产业园、明光、凤阳、天长及来安等各地做了相应重点布局,以免同市内相互无序竞争。

希望皖北各市招商人员能够抓紧时间,深入研究对接城市的优势产业。十年后,安徽各市、县甚至镇,能够像苏南或者浙江那样,能够有自己引以为傲的龙头制造产业。